近日,随着安踏(02020.HK)公布其2023年财报,四大国产运动品牌年报已全部披露完毕。整体来看,安踏、李宁(02331.HK)、特步(01368.HK)、361度(01361.HK)的业绩实现了复苏与增长,运动鞋服市场正在加速回暖,迎来疫情后的第一个“小阳春”。

其中,安踏2023年以全年623.6亿元的营收,超过耐克中国521.6亿元和阿迪达斯中国243.8亿元的营收,在中国运动鞋服市场稳居第一。同国产运动品牌横向相比,安踏的这一营收相当于2.3个李宁,4.3个特步、7.4个361度,正在拉大与国内同行的差距。

2023这一年,运动鞋成为代替高跟鞋的时尚单品,鞋履逐渐成为国产运动品牌共同的营收主旋律。除此之外,众多品牌在童装和海外市场寻求增长点,第二曲线成为拉开营收差距的关键。

从品牌布局看,安踏“向上寻”,目标中产,品牌定位更加年轻化、时尚化;特步、361度“向下探”,下沉市场增速加快;李宁主打单品牌战略,库存周转天数在四者中最健康,但其业绩增速缓慢,上下都想要的市场定位略显“尴尬”。

谁在挣钱?

从挣钱能力看,安踏、特步、361度等品牌在2023年实现营收、净利润双增长。其中,361°涨幅最大——营收规模涨21%,净利润涨28.7%。仅李宁业绩有疲软之势,出现“增收不增利”的情况。

财报数据显示,安踏2023年营收达623.56亿元,同比增长16.2%,净利润为102亿元,同比增长34.9%;李宁营收同比增长6.5%至275.98亿元,净利润31.87亿元,同比减少21.58%;特步实现营收为143.46亿元,同比增长10.9%,净利润10.3亿元,同比增长11.8%;361度实现营收同比增长21.01%至84.23亿元,净利润9.61亿元,同比增长28.7%。

图片来源:制图

过去一年,行业性的库存危机已基本化解,国产运动品牌库存已基本回归健康水平。

李宁库存周转天数为62天,在四家国产运动品牌里表现最为健康。李宁集团联席CEO钱炜表示,李宁的库存管理水平已恢复到过去五年以来最好水平,库销比只有3.6个月。库龄结构方面,截至2023年年底,公司7至12 个月的库存比为14%,大于12个月的库存占比为6%。

报告期内,安踏库存周转天数同比减少15天,降幅近11%,特步2023年的库存周转周期为88.5天,与上年持平,但与2023年上半年的115天相比大幅下降。361度库存维持在90天左右,在行业合理范围内。

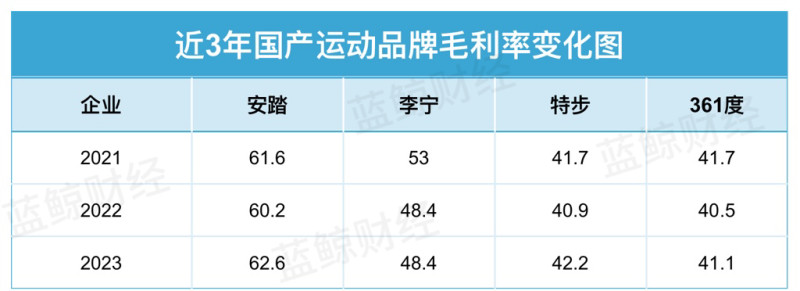

与此同时,三家整体毛利率均有所提升,李宁整体毛利率与去年持平。安踏FILA分部收入和毛利率大幅提升,整体毛利率提升2.4%,位居四家之首位。

图片来源:制图

靠什么挣钱?

受健康生活方式的驱使,运动健身人群不断壮大,而鞋履的舒适度也已经成为普通消费者的基本需求,人们愿意为获得更舒适的体验而支付更高的价格。

“马赫4代提速,羚跑4代柔软,您跑多少公里数?”安踏的销售介绍产品从客户需求和脚感出发,将鞋子分为软弹、轻弹。“361度的男款跑鞋主推疾风,特点是轻速;女款主推Q弹超5.0,主打柔软,共有四个颜色。”361度的销售这样介绍,她们共同提到了鞋子的底部设计,都有一层防滑橡胶底。

记者走访北京某购物中心发现,国产运动品牌线下店的主推产品大多为运动跑鞋。就连李宁的团购工厂店,也是跑鞋卖得最好,“中学生买得多,尤其初高中生在班级里面只要有一个人喜欢就会感染给一群人。”李宁的销售表示飞电3c,赤兔6pro很受市场欢迎。

该两款鞋型是自飞电4c,赤兔7pro上新后,从正价店“下放”至工厂店的,团购价格在599元至799元左右,可以叠加四件打8折的优惠。

“学生买赤兔比较多,因为它的颜色、设计、外观等等比较吸引年轻群体。但具体的款式、选择,跟不同客户需求和地域有关。”该销售表示,跑鞋的选择也会有地域差异,不能一概而论。但可以肯定的是,消费者若对新品没有极致追求,实惠的高性价比产品将极具吸引力。

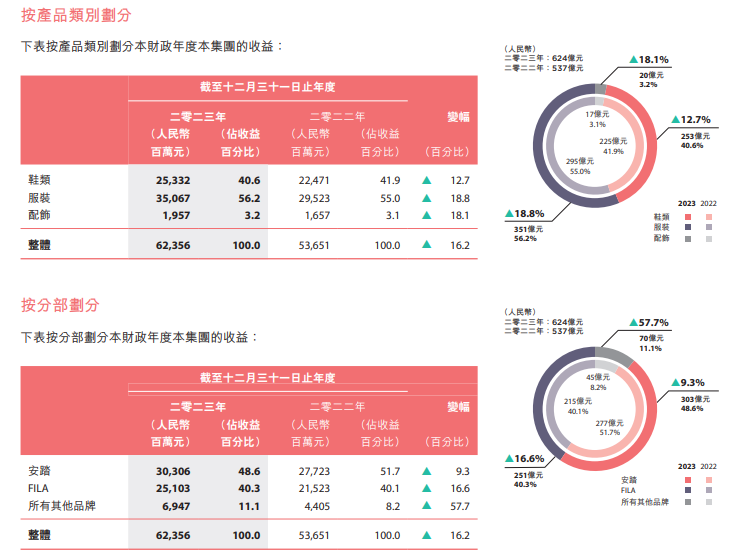

虽然从财报看,各家企业服装部分依然占比营收的大头,但鞋履整体保持增长势头。如安踏、李宁、361度鞋履类营收占比均在40%以上,特步占比更是近57%。

图片来源:截自安踏财报

图片来源:截自特步财报

从行业看,2022年开始,StockX平台中的跑鞋交易量开始有了明显上升。2023年1至7月运动鞋交易量增长最快的前五个品牌分别是On、MSCHF、萨洛蒙、亚瑟士、Off-White,其中On(昂跑)的跑鞋交易量更是在7个月里狂涨153倍。

值得关注的是,鞋履相比服装能卖出更好的价格,这也意味着鞋履的整体毛利更高。记者在定位大众的361度门店了解到,线下店里最廉价的跑鞋也能卖到200元,要知道这已经是去年的旧款式,存货时间超过半年甚至一年,而2024年夏季最新款的T恤衫,最便宜的一件只需要49元。也就是说,鞋履更能帮助企业挣钱。

李宁集团联席CEO钱炜接受媒体采访时透露了一组数据:“2020年我们的鞋业务占比为43.84%,当时鞋业务规模是60多个亿,但是在2023年,鞋占比已接近49%,这代表我们一年接近140亿的生意都是靠鞋做出来的。”

拉开差距的关键

如果说,鞋履的增长是大家的共同点,那在童装和海外市场寻求第二曲线增长点,就成了各自拉开营收差距的关键。

从品牌布局看,安踏“向上寻”,品牌定位更加年轻化、时尚化。安踏旗下的FILA营收同比增长16.6%至251.03亿元,净利润率提升7.6%至27.6%,所有其他品牌营收同比增长57.7%至69.47亿元。

在渠道升级和体验优化上,安踏开设了首家ANTA SNEAKERVERSE(ATSV)的白标作品集店,以及在北京王府井(600859)大街开设的首家奥运殿堂级形象店。这些新店铺不仅展示了安踏的产品,还提供了互动体验空间和会员专属活动区域,增强了品牌的时尚体验。

除此之外,安踏还通过与其他时尚品牌的联名合作,进一步拓展其时尚领域的触角。例如,与日本潮流品牌BEAMS、英国滑板品牌Palace等推出联名系列,将专业户外与街头潮流进一步融合。

特步、361度“向下探”,下沉市场增速加快。

据西部证券(002673)研报数据,361度约76.3%的门店位于中国三线或以下城市,而5.1%及19%分别位于中国一线及二线城市,下沉市场的销售网点数量为2545个,其中341个销售网点位于361度品牌授权零售店铺内。361度坚定选择高性价比道路,持续稳固品牌在下沉市场的地位。

361度童装业务作为集团第二大收入来源,贡献营收占比为16%。销量和增速分别同比增长22.9%及24%,为增长最快的业务。

在童装方面,361度同样瞄准西北地区的下沉市场,财报显示,截至2023年末,361度儿童在全国的2545间门店中,位于三线及三线以下城市的占比为69.3%,位于一线、二线城市的占比仅6.4%、24.3%。2023年,361度儿童业务实现收益19.6亿元人民币,同比上升35.7%。童装销售网点数量达到2545个,较2022年底净增加257个。

特步在下沉市场的渠道布局主要以街边店和百货商场门店为主,较少进驻购物中心。这种渠道布局使得特步能够更深入地渗透到三四线城市和乡镇地区,接触到更广泛的消费群体。

此外,特步大众运动的价格带有所下移,吊牌价区间在269到450元左右,折扣后单件价格在200至400元之间,这使得产品更具吸引力,能够满足下沉市场消费者的需求。

李宁主打单品牌战略,在国潮红利消退后,李宁需要面对市场竞争的新局面。如何在保持品牌特色的同时,适应市场变化和消费者需求,是李宁需要解决的问题。

李宁在2023年积极优化渠道结构,关闭低效店铺,扩张在优质购物中心的业务版图,并在超级奥莱渠道实现较大突破。在专业运动品类上持续投入,如篮球、跑步和健身等核心品类流水占比达到64%,创4年新高。特别是跑步和健身品类表现突出,流水分别增长40%及25%。此外,李宁YOUNG的零售流水实现了30%至40%的增长,显示出童装市场的强劲潜力。

但单品牌与多品牌的不同之处在于,单品牌只能靠自己上下延展,而多品牌战略的安踏可以通过收购和合作,引入了一系列高端户外运动品牌。

如DESCENTE(迪桑特)、KOLON SPORT(可隆)、ARCTERYX(始祖鸟)、SALOMON(所罗门)、WILSON(威尔胜)等,这些品牌覆盖了滑雪、登山、跑步、网球、羽毛球等多种户外运动项目,使安踏满足了消费者对高端户外运动装备的需求。以FILA为核心,打造的高端时尚运动品牌,也使得安踏覆盖了更年轻的消费者群体和儿童运动时尚市场。

反观李宁,一边涨价,一边打折,上下都想要的“尴尬”市场定位,反而像是迷失了自己,略显吃力。

一位业内人士锐评:“运动品牌没有中间地带,都想要的结果只会是抓住一波新用户,也流失一波老用户。”

“未来纺织服装赛道只会越来越细分化、场景化、个性化。”资深品牌管理专家、上海良栖品牌管理有限公司创始人程伟雄对记者表示,30年前本土品牌刚刚出现,做全品类有着广阔的市场。但在今天日益饱和的市场环境下,用户群体已经被细分,消费者拥有更多选择,忠诚度不高的情况下,品牌随时可能被抛弃。

除此之外,让各大品牌拉开差距的还有海外市场。

安踏通过多品牌矩阵布局,不仅在中国市场取得了显著的成绩,还在全球运动品牌中占据了一席之地。361度在海外销售点数1260个,营收1.845亿元,占当年营收的2.2%。对比看来,李宁销售海外客户的收入只占1.93%,总金额不到5.32亿元。特步更是100%收入来自国内消费者,过去一年完全没有打开海外市场。

可放眼全球市场,国产四大运动鞋服品牌与国际巨头之间仍存在明显差距。2023年安踏、李宁、361度和特步的研发投入分别为16亿元、6亿元、3亿元和4亿元人民币,均有较大增长。可一对比就会发现,阿迪达斯2022年投资了4.4亿欧元用于研发新技术,同期耐克在研发上花费24.93亿美元,依旧令国产品牌望尘莫及。

随着2023年的落幕,各大国产运动品牌在这一年中都展现出了各自的努力与成就,但同时挑战依旧。市场的快速变化、消费者需求的多样化以及国际竞争的加剧,都势必在2024年考验着每个品牌的战略眼光和应对能力。

月芽儿

月芽儿 意尔康

意尔康 西遇

西遇 牧童

牧童 斐乐

斐乐 依思Q

依思Q